更新时间:2026-03-09 21:49 来源:牛马见闻

图 / 界面新闻图库 祸不单行的是�图 / 界面新闻图库 因此�图 / 界面新闻图库 从管线来源看�

文 | 子弹财经 张珏

编辑 | 蛋总

在A股市?场素以分(红著称的深圳老牌药企信立泰,近期正式向港交所递交招股书。

这家成立于1998年的心血管领域龙头,自2009年登陆深交所募集净额11.41亿元以来,先后经历了5轮资本公积金转增和一次19.32亿元的定向增发,累计融资总额为30.73亿元。

而其上市以来的累计分红总额已高达72亿元,规模达到了融资总额的两倍以上。

信立泰的慷慨或源于其精准占领了医药行业中天花板高、确定性强的心肾代谢(心血管—肾脏—代谢)黄金赛道,使其从早期就拥有稳定、充足的现金流。

弗若斯特沙利文数据显示,2024年全球及中国心肾代谢综合症药品市场规模已分别达到4684亿美元及835亿美元。随着人口老龄化加剧,这一市场规模预计在2029年将分别扩张至7225亿美元及1373亿美元。

但在市场规模迅速增长的背景下,信立泰还没有完全解决自己的转型问题。

信立泰的崛起,与中国心血管仿制药的市场红利紧密相连。

1998年,曾任深圳市副市长的叶澄海在55岁时辞官下海多年后,最终锁定了医药赛道,创立信立泰。

当时国内心血管药物市场长期被跨国药企垄断,价格高昂。信立泰成立之初将突破口选在了抗血栓药物领域,2000年,信立泰推出了核心产品“泰嘉”(硫酸氢氯吡格雷片)。

这是中国首款针对急性冠状动脉综合征及预防血栓形成的氯吡格雷仿制药。

泰嘉的上市打破了原研药波立维的垄断局面,凭借显著的价格优势和医保渗透,迅速占领国内各大医院的心内科诊室。

2009年,信立泰成功登陆深交所。在随后的十年里,泰嘉成为了公司的“现金奶牛”,支撑起信立泰在心血管领域的江湖地位。

凭借泰嘉在集采前的市场统治力,信立泰在2018年创下46.52亿的营收巅峰、14.58亿元的净利润巅峰。

除了起家的泰嘉,公司在2012年通过从艾力斯收购获得的“信立坦”(阿利沙坦酯)已成为其新的增长引擎。

信立坦是中国首个拥有自主知识产权的ARB类(血管紧张素Ⅱ受体拮抗剂)降压药,自2017年进入医保目录后,其销量持续攀升。

也正是在信立坦之后,信立泰开始了全面的创新药转型。根据招股书披露的数据,信立泰已成为国内心血管领域排名第二的药企。

以2024年心血管领域创新药营收计,信立泰的市场份额仅次于石药集团。在心血管这个细分赛道,信立泰的竞争对手包括恒瑞医药、复星医药、齐鲁制药等综合性药企,以及近年来异军突起的心血管创新药新贵。

尽管已经走在创新转型及出海布局的路上,信立泰依然带有鲜明的家族企业色彩。

目前,创始人叶澄海、廖清清夫妇虽已退居二线,但仍是公司的单一绝对控股股东。他们通过香港信立泰间接持有公司56.99%的股权,牢牢把握着公司的控制权。

图 / 界面新闻图库

而站在台前推动这家老牌药企进行“二次创业”的,是叶澄海之子叶宇翔。此外,据企查查数据显示,叶澄海之女叶宇筠自2016年起也一直任公司董事。

叶宇翔是业内有名的“药二代”,其接班过程历经近二十年的铺垫。2004年回国加入信立泰后,他并未直接进入决策层,而是从总经理助理做起,随后历任副总经理、总经理。

2022年9月,79岁的叶澄海正式卸任董事长,叶宇翔全面接掌帅印。

为了完成创新质变,叶宇翔引进众多创新项目,也砍掉不少在研项目,甚至有进入临床的抗肿瘤药物、抗生素。

为了减弱家族企业的标签,叶宇翔在公开场合曾表示,自己更依赖数据与流程,而非像父亲当年更依靠经验和个人意志。

近年来,叶宇翔显著强化了董事会的专业职能,引入了更多具有跨国药企背景的高管,并修订了《董事会议事规则》,试图在制度上建立更透明的决策体系。

此次赴港上市,是叶宇翔推动国际化战略、以及继续证明自己的重要一步。

对于信立泰而言,2019年是一个残酷的转折点。在那之前,仅泰嘉这一款核心产品每年就贡献约30亿元的收入。

然而,随着国家药品集中采购的推行,泰嘉在2019年的“4+7”扩围集采中意外失标,这直接导致了信立泰在2020年营收从上一年的44.7亿元断崖式下跌至27.4亿元。

图 / 界面新闻图库

祸不单行的是,信立泰此前为了完善心血管产业链,曾斥资4.73亿元收购桓晨医疗,旨在布局冠脉支架业务。但在2020年开展的首轮国家组织冠脉支架集采中,桓晨医疗未能中标。

这意味着数亿元的溢价收购未能换回预期的市场份额,公司不得不为此计提大额资产减值准备。2020年12月,信立泰宣布对苏州桓晨计提商誉减值2.83亿元,大幅拖累了当年的净利润表现。

2020年,信立泰归母净利润降至0.61亿元,仅为2018年的4%。

得益于信立泰在仿制药时代就开始着手收购新药项目,其多个创新药产品陆续从2023年起获批,公司的经营数据也在2023年开始显现出复苏迹象。

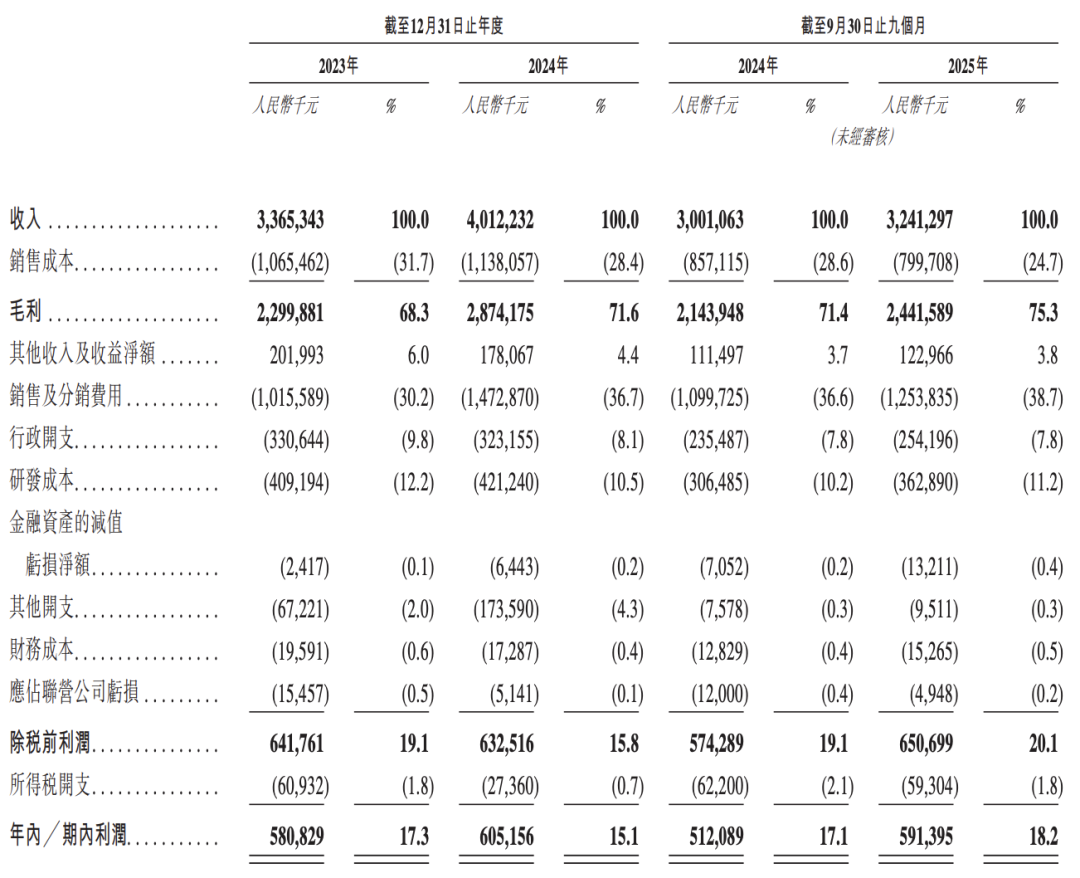

随着创新药产品进入大规模商业化放量期,公司年营收在2024年重新回升至40亿元以上。

更为显著的变化发生在盈利结构上:2025年前三季度,信立泰的毛利率已迅速攀升至75.33%,这一数字已经超过了仿制药全盛时期的水平。同期,创新药收入占整体药品收入的比例已达到51.6%。

从经营上来看,信立泰确实已经跨过了“至暗时刻”。然而,若以净利润作为衡量标准,信立泰离重回巅峰尚有距离。

2024年及2025年前三季度,公司的净利润规模稳定在6亿元左右,但与2018年的14.58亿元相比,仍相差超过50%。

这是由于目前公司的营收支柱产品信立坦的销售额仍然有限。

根据招股书,2024年信立泰旗下的老牌创新药信立坦已成为中国最畅销的ARB类药物,并在所有高血压药物院内市场排名中位列第二。

这一排名虽然已属不易,但信立坦单品2024年约15亿元的全口径销售额,距离真正的“超级大单品”仍有一段距离。

图 / 界面新闻图库

因此,当下市场的期待在于公司另一款新上市产品“信超妥”(沙库巴曲阿利沙坦钙片)。

信超妥是目前中国首个自主研发的新型ARNi(血管紧张素受体脑啡肽酶抑制剂),也是全球第二款上市的该类药物。作为高血压与心衰领域的革新性疗法,ARNi类药物正在迅速替代传统的降压药。

信超妥于2025年5月获批高血压适应症,并在同年12月迅速进入国家医保目录。市场普遍预测,随着心衰适应症在2027年左右获批,信超妥有望形成对高血压和心衰市场的全覆盖,销售峰值将突破每年50亿元。

如果这一预测兑现,信立泰才将真正迎来“第二个春天”。

随着信立泰的创新药转型逐渐深化,公司需要向资本市场展现更广阔的估值空间。

在这一背景下,市场频繁提及信立泰的“中国版诺华”定位(注:诺华是全球TOP3药企以及心肾代谢领域龙头)。

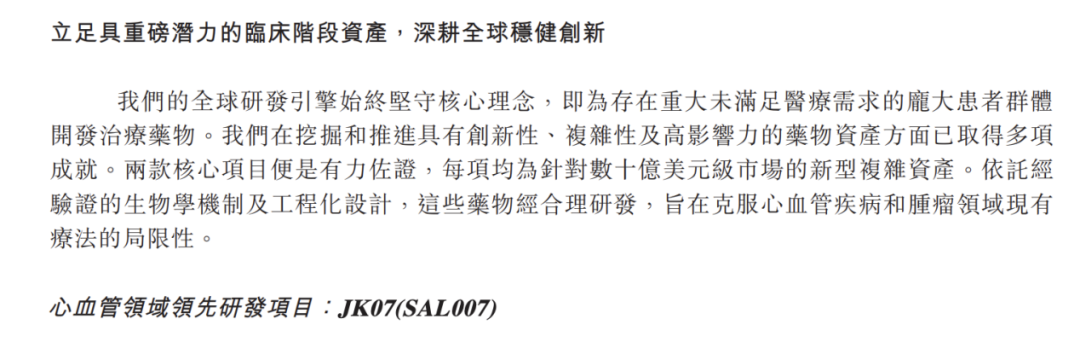

近年来,信立泰的管线布局与技术路线和诺华高度重合,试图在心血管、肾脏及代谢(CKM)领域构建完整产品矩阵,并开发高潜力的“全球大药”。

在研管线中最具代表性的是旗下JK07,这是一款针对心衰修复的1类新药,其特殊性在于打破了现有疗法的局限。

JK07是全球首个进入临床的NRG-1融合抗体药物,主打“心肌修复”机制,这与目前临床上以“延缓疾病进展”为主的标准疗法有本质区别。

临床数据显示其具有颠覆性潜力:在Ib期临床中,JK07显著提升了患者的左心室射血分数(LVEF),最高相对改善幅度达49%,是全球首个有望将LVEF提升至40%以上的药物。

这样的临床数据,直接支撑了管理层对JK07市场空间的乐观预判。在2025年9月的一场投资者开放日上,信立泰管理层曾表示,该产品拥有全球200亿美元的年销售峰值潜力。

管理层认为这一估算逻辑基于对美国市场的深入调研,美国相关适应症患者有约600万人,若JK07年治疗费用定在5万至10万美元,只需覆盖20万至40万名患者,即可实现200亿美元的收入。

这一数字远超目前全球心衰领域主流药物、诺华旗下“诺欣妥”约100亿美元的年销售额。

受此影响,信立泰股价在短期内迅速上涨,从9月中旬的约52元飙升约25%到9月底的65元左右。

然而,「子弹财经」注意到,在向港交所递交的招股书中,信立泰又改口将其潜力描述为“数十亿美元”。具体而言,公司将JK07描述为“针对数十亿美元级市场的新型复杂资产”。

仅相隔几个月,信立泰就将这款产品的市场潜力描述缩水了数倍,既有可能是在合规性要求较高的上市申报中,需要对临床早期资产的商业化预期进行更保守预估,也有可能是当时的“200亿美元”预测本就过于激进。

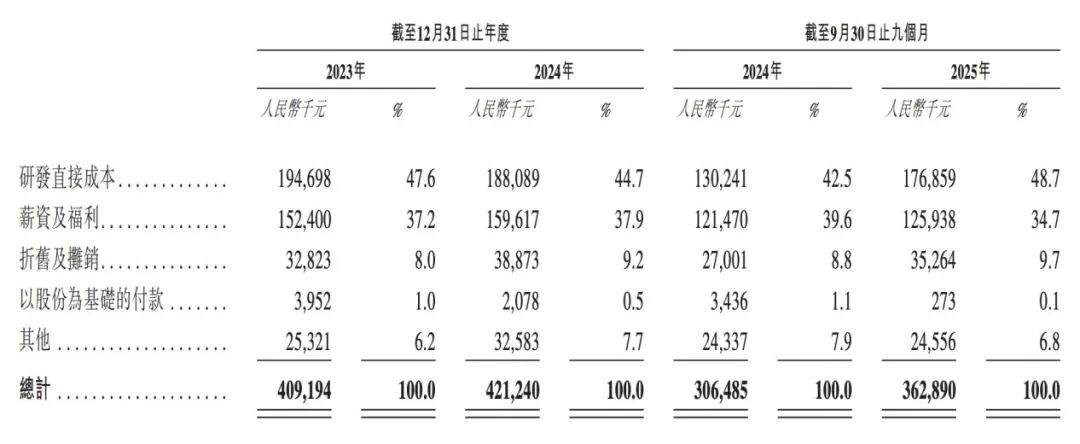

值得注意的是,长期以来,信立泰的研发开支在国内头部创新药企的对比中并不占优势。

2025年前三季度,其研发开支约为3.6亿元,研发费用率仅为11.2%。相比之下,国内积极转型的头部药企研发费用率通常维持在20%左右。

不过,根据信立泰在招股书中的说法,如果按照含资本化的研发投入计算,自2020年起其研发投入超过50亿元,且年度研发投入占总收入比例持续维持在20%以上,于2023年达到31%的峰值。

更值得关注的是其内部的人员薪酬结构,招股书及公开资料显示,2025年前三季度公司研发人员的平均薪酬约为20万元,而销售与行政人员的平均薪酬水平分别为39万元和41万元,为研发人员的两倍。

在同样追求研发和销售“全球大药”的百济神州,其研发平均薪酬高达95.6万元。信立泰的分配机制显示出其核心驱动力仍带有浓重的传统药企色彩。

图 / 界面新闻图库

从管线来源看,信立泰目前的多款产品多为外部购入或授权引进:除了核心降压药信立坦,恩那度司他、信立汀等多款产品也非完全自研。

信立泰对标诺华,逻辑在于心血管与代谢疾病拥有巨大的慢性病存量市场,能够产生长期现金流。但诺华的行业地位建立在强大的基础研发体系和全球临床开发能力之上,在这个维度上,信立泰与诺华还有一定差距。

以信立泰当前的研发预算规模,想要独立支持JK07进入全球后期临床,并同步推进糖尿病、肾病等多条高难度管线,公司的资金与科研人员储备均面临考验。

可预见的是,在冲刺港交所的同时,信立泰向国际化创新药企的跃迁之路也需要一定时间。

Copyright ® 版权 所有:吉林日报

违法和不良信息举报邮箱:dajilinwang@163.com 违法和不良信息举报: 0431-88600010

ICP备案号:吉ICP备18006035号 网络经营许可证号:吉B-2-4-20100020

地址:长春市高新技术产业开发区火炬路1518号 爆料电话:0431-88601901